閱讀提示

酚酮是一種重要的有機(jī)化工原料,廣泛應(yīng)用于農(nóng)藥、醫(yī)藥、染料、塑料等領(lǐng)域。自2019年以來(lái),全球開(kāi)啟了新一輪酚酮擴(kuò)能周期,多套酚酮裝置在2023年投產(chǎn),造成供大于需的局面,酚酮市場(chǎng)競(jìng)爭(zhēng)日趨白熱化。

燕山石化苯酚裝置。高 健 攝

2023年,全球石化行業(yè)緩慢復(fù)蘇。中國(guó)在疫情防控政策全面放開(kāi)之后,化工市場(chǎng)在年后迎來(lái)一波反彈行情,但下游行業(yè)復(fù)蘇不及預(yù)期,需求低迷, 4月后再度進(jìn)入艱難時(shí)期,行業(yè)普遍虧損。同時(shí),多套酚酮裝置在2023年投產(chǎn),在供應(yīng)速度遠(yuǎn)遠(yuǎn)大于下游消費(fèi)增速的局面下,供需失衡加劇,行業(yè)停車(chē)及降負(fù)頻現(xiàn)。雖然下半年國(guó)內(nèi)石化行業(yè)有望迎來(lái)整體復(fù)蘇,但酚酮行業(yè)仍面臨巨大挑戰(zhàn),盈利情況不容樂(lè)觀。預(yù)計(jì)酚酮行業(yè)的供需嚴(yán)重失衡格局將持續(xù)至2027年后。

名詞解釋

苯酚(Phenol),又名石炭酸,分子式為C6H5OH。1834年德國(guó)化學(xué)家隆格首先從煤焦油中分離出了粗苯酚,人類(lèi)開(kāi)始認(rèn)識(shí)苯酚,1923年首次合成苯酚。工業(yè)上先后采用磺化法、環(huán)己烷法、甲苯氧化法、異丙苯法等多種合成方法,目前全世界99%的苯酚采用異丙苯法生產(chǎn)。苯酚幾乎全部作為化學(xué)中間產(chǎn)品,主要用于生產(chǎn)酚醛樹(shù)脂、雙酚A、己內(nèi)酰胺、烷基酚、苯胺,并作為染料、醫(yī)藥、炸藥、農(nóng)藥等精細(xì)化學(xué)品的原料。

丙酮(acetone),又名二甲基酮,分子式為C3H6O,是最簡(jiǎn)單的飽和酮。生產(chǎn)工藝主要有發(fā)酵法、異丙醇法、丙烯直接氧化法、異丙苯法和乙炔水合法,目前全世界98%的丙酮采用異丙苯法與苯酚聯(lián)產(chǎn),每生產(chǎn)1噸苯酚約產(chǎn)0.62噸丙酮。丙酮在工業(yè)上主要作為溶劑,用于炸藥、塑料、橡膠、纖維、制革、油脂、噴漆等行業(yè),還是重要的有機(jī)合成原料,是生產(chǎn)雙酚A、甲基丙烯酸甲酯(MMA)、甲基異丁基酮(MIBK)、異丙醇的重要原料。

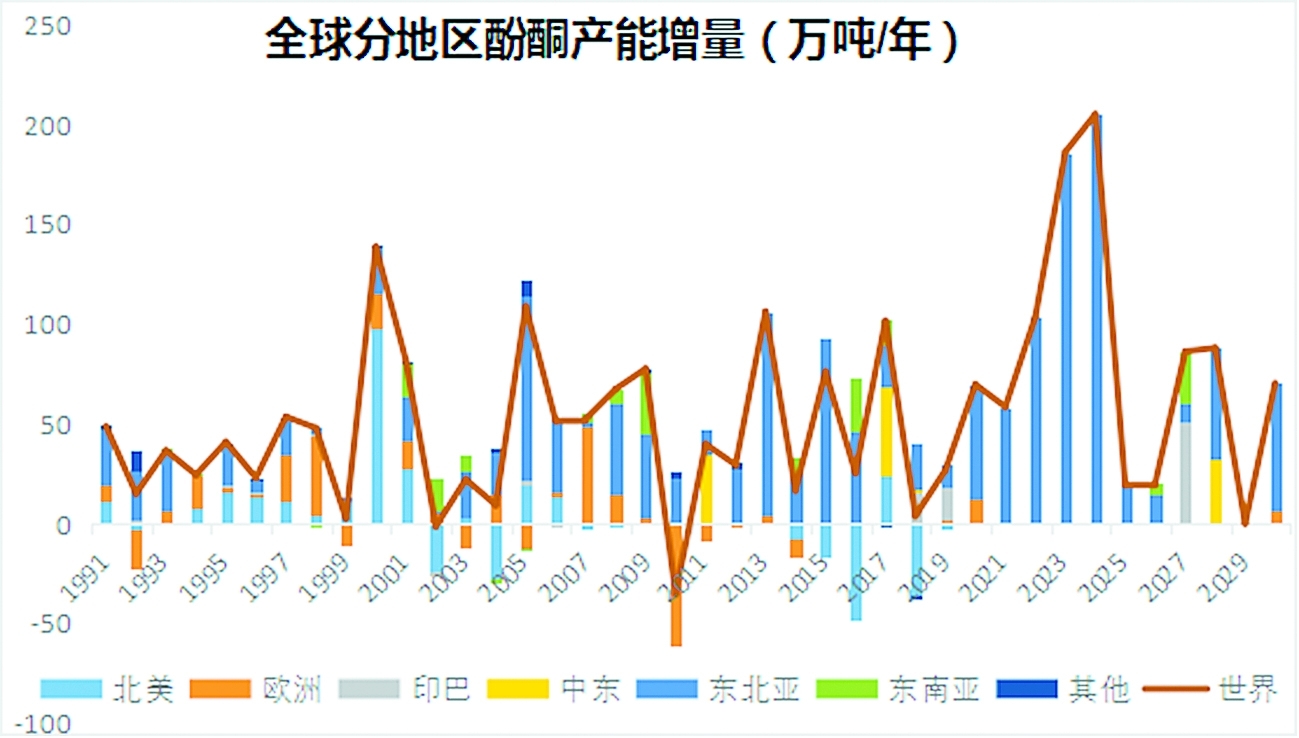

●本輪擴(kuò)能周期持續(xù)時(shí)間長(zhǎng)

自2019年以來(lái),全球開(kāi)啟了新一輪酚酮擴(kuò)能周期,本輪產(chǎn)能投放主要來(lái)自東北亞地區(qū)。本輪產(chǎn)能投放有兩個(gè)特點(diǎn),一是投放規(guī)模大,2019~2025年新增產(chǎn)能超過(guò)650萬(wàn)噸/年,遠(yuǎn)超歷史上任何一個(gè)投放周期;二是高峰持續(xù)時(shí)間長(zhǎng),前后5~6年時(shí)間,歷史上產(chǎn)能投放高峰一般為2~3年時(shí)間。預(yù)計(jì)本輪擴(kuò)能周期將于2025年結(jié)束。

●中國(guó)在全球酚酮市場(chǎng)話語(yǔ)權(quán)增強(qiáng)

近幾年,我國(guó)石化工業(yè)高速發(fā)展,大型煉化一體化項(xiàng)目紛紛落地,苯酚丙酮作為純苯和丙烯的主要下游衍生物,產(chǎn)能也得到了快速發(fā)展。截至2022年末,我國(guó)苯酚產(chǎn)能已達(dá)412.5萬(wàn)噸/年、丙酮產(chǎn)能已達(dá)264.55萬(wàn)噸/年。高速擴(kuò)能使得我國(guó)酚酮在全球市場(chǎng)的地位越來(lái)越重要,話語(yǔ)權(quán)也不斷增強(qiáng),2022年我國(guó)酚酮產(chǎn)能已占全球的29%,是居第二位美國(guó)的1.7倍。

●中國(guó)仍是全球酚酮主要銷(xiāo)售地

由于中國(guó)酚酮產(chǎn)能高速增長(zhǎng),自給率不斷提高,進(jìn)口規(guī)模明顯收縮,但作為全球酚酮的主要消費(fèi)市場(chǎng)地位仍將保持不變,這必將加劇國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)程度。

從苯酚全球貿(mào)易流向看,未來(lái),韓國(guó)、沙特、新加坡、泰國(guó)和美國(guó)是主要輸出地,而中國(guó)和印度是主要流入國(guó)。

從丙酮全球貿(mào)易流向看,未來(lái),韓國(guó)、沙特、中國(guó)臺(tái)灣、新加坡和泰國(guó)是主要輸出地,中國(guó)、巴西和土耳其是主要流入國(guó)。

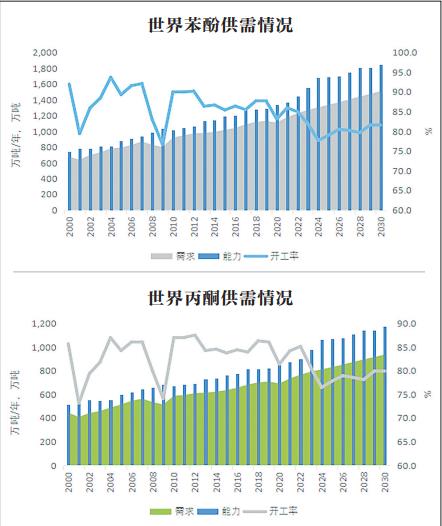

●全球酚酮開(kāi)工率將長(zhǎng)期低于81%

在供應(yīng)快速增加的情況下,受疫情影響,全球酚酮需求增速明顯放緩。這必然導(dǎo)致全球酚酮的開(kāi)工率急劇下滑,全球苯酚開(kāi)工率從2018年的87.7%將逐步下滑到2024年的77.6%,全球丙酮開(kāi)工率也從86.3%下降至76.4%。之后隨著擴(kuò)能速度放緩,開(kāi)工率逐步上升,但2028年前,全球開(kāi)工率仍在81%以下。

●擴(kuò)能高峰將持續(xù)至“十四五”末

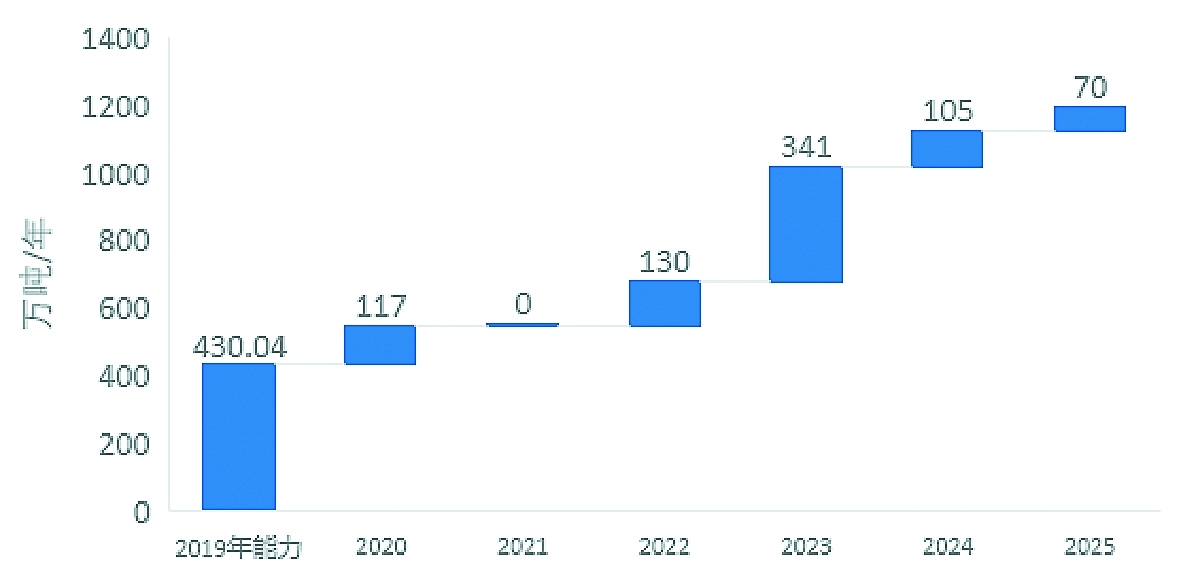

2022年國(guó)內(nèi)共新增酚酮產(chǎn)能130萬(wàn)噸/年,分別來(lái)自浙江石化二期的65萬(wàn)噸/年(苯酚40萬(wàn)噸/年,丙酮25萬(wàn)噸/年)和萬(wàn)華化學(xué)的65萬(wàn)噸/年。根據(jù)計(jì)劃投產(chǎn)及裝置建設(shè)情況,2023年將是有史以來(lái)產(chǎn)能規(guī)模增長(zhǎng)最大的一年,預(yù)計(jì)共增加341萬(wàn)噸/年,主要來(lái)自盛虹煉化、江蘇瑞恒、大連恒力等民營(yíng)企業(yè)。2024~2025年仍將有205萬(wàn)噸/年產(chǎn)能投產(chǎn)。自2019年擴(kuò)能以來(lái),中國(guó)酚酮產(chǎn)能增長(zhǎng)177%,年均增速高達(dá)18.5%。

我國(guó)酚酮產(chǎn)能增長(zhǎng)量

●產(chǎn)業(yè)鏈一體化趨勢(shì)顯著

隨著全球酚酮供強(qiáng)需弱的持續(xù)發(fā)展,我國(guó)酚酮市場(chǎng)競(jìng)爭(zhēng)將日趨白熱化,國(guó)內(nèi)企業(yè)投資也更趨于理性,更加注重一體化發(fā)展,多數(shù)企業(yè)在建設(shè)酚酮裝置的同時(shí),配套建設(shè)雙酚A-聚碳酸酯/環(huán)氧樹(shù)脂裝置,從而使產(chǎn)業(yè)鏈上下游聯(lián)系更加緊密,能耗、物耗、物料平衡等方面優(yōu)勢(shì)更加明顯,有利于穩(wěn)定市場(chǎng),增強(qiáng)抵御市場(chǎng)風(fēng)險(xiǎn)能力,從而實(shí)現(xiàn)產(chǎn)業(yè)鏈效益最大化。

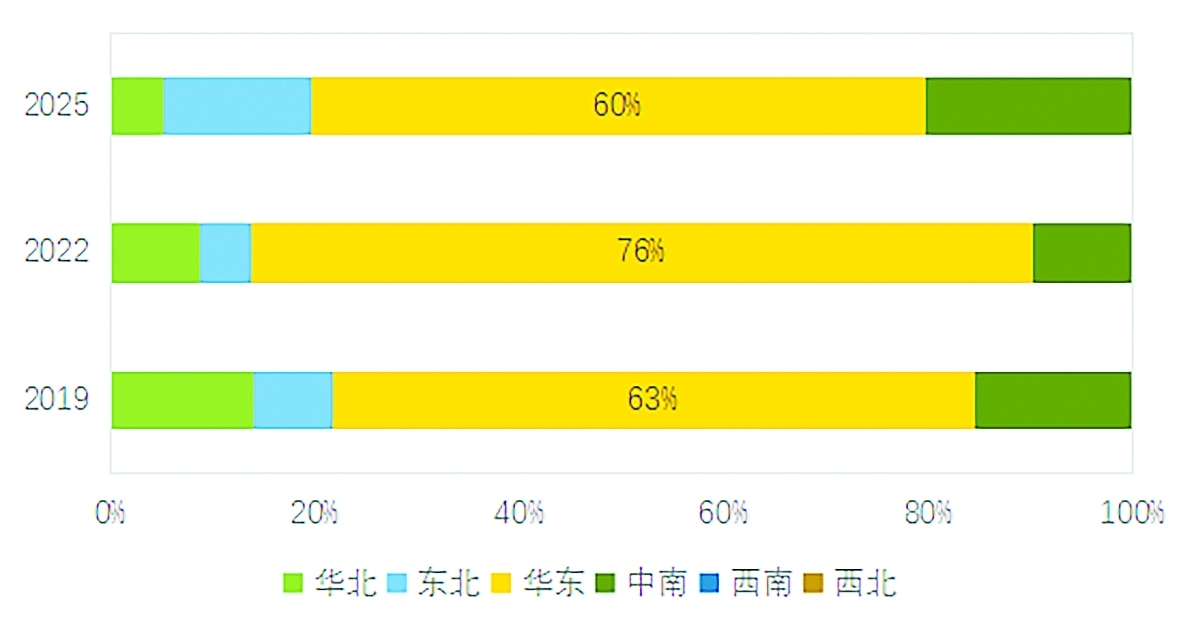

●產(chǎn)能主要集中在華東地區(qū)

我國(guó)苯酚丙酮產(chǎn)能分布地區(qū)

酚酮產(chǎn)能主要集中在華東地區(qū),其次是華北和中南地區(qū)。2022年,華東地區(qū)產(chǎn)能占全國(guó)的比例由2019的63%提高至76%。未來(lái),隨著東北及中南地區(qū)新建項(xiàng)目的投產(chǎn),華東地區(qū)產(chǎn)能占全國(guó)的比例將有所下降,但仍居全國(guó)的首要位置,2025年華東地區(qū)產(chǎn)能約占全國(guó)的60%。

從具體省份來(lái)看,浙江省和江蘇省是我國(guó)主要的酚酮生產(chǎn)大省,2022年兩省產(chǎn)能分別為195.5萬(wàn)噸/年和84.3萬(wàn)噸/年,分別占全國(guó)的28.9%和12.5%。隨著浙江石化一期及二期共80萬(wàn)噸/年的產(chǎn)能投產(chǎn),浙江省躍居我國(guó)酚酮規(guī)模最大省份。未來(lái)三年,江蘇新增產(chǎn)能達(dá)130萬(wàn)噸/年,約占全國(guó)新增產(chǎn)能的25.8%,這也使得江蘇省在2023年超過(guò)山東和上海,成為我國(guó)酚酮生產(chǎn)的第二大省份。

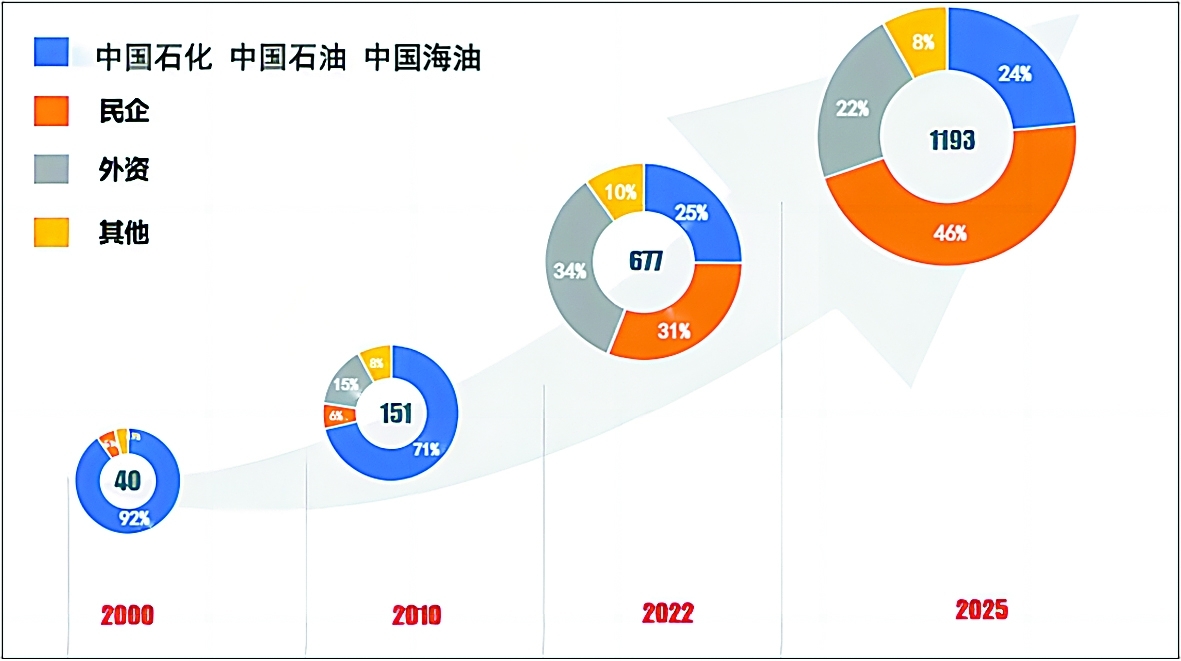

隨著石化行業(yè)投資門(mén)檻降低,國(guó)內(nèi)酚酮行業(yè)投資主體多元化趨勢(shì)明顯,民營(yíng)企業(yè)及外資企業(yè)占國(guó)內(nèi)市場(chǎng)的份額逐步提升,影響力不斷擴(kuò)大。2000年左右,中國(guó)石化和中國(guó)石油是國(guó)內(nèi)酚酮產(chǎn)業(yè)的絕對(duì)主力,產(chǎn)能合計(jì)約占全國(guó)的90%,而民營(yíng)企業(yè)僅占6%左右。之后20余年,惠州忠信、西薩化工等外資企業(yè)陸續(xù)入場(chǎng),以及利華益、浙江石化等民營(yíng)企業(yè)加入競(jìng)爭(zhēng),到2022年,國(guó)企、外資及民營(yíng)企業(yè)幾乎三分天下。未來(lái)幾年,隨著盛虹煉化、大連恒力、江蘇瑞恒等民營(yíng)企業(yè)大規(guī)模的酚酮裝置投產(chǎn),預(yù)計(jì)到2025年,民營(yíng)企業(yè)酚酮產(chǎn)能占全國(guó)市場(chǎng)份額超過(guò)45%,成為市場(chǎng)競(jìng)爭(zhēng)的主力軍。

●高供應(yīng)下,行業(yè)盈利不容樂(lè)觀

隨著中國(guó)酚酮產(chǎn)能高速擴(kuò)張,酚酮供應(yīng)格局發(fā)生改變,由供不足需轉(zhuǎn)為供應(yīng)過(guò)剩,開(kāi)工率大幅下降。與此同時(shí),上游原料純苯供應(yīng)增長(zhǎng)有限,缺口不斷放大,價(jià)格震蕩堅(jiān)挺;主要下游雙酚A急劇擴(kuò)能,產(chǎn)能過(guò)剩趨勢(shì)明顯,行業(yè)持續(xù)虧損,對(duì)原料酚酮價(jià)格支撐有限。在成本高企、供需失衡的影響下,酚酮行業(yè)利潤(rùn)不斷收窄,2022年已出現(xiàn)嚴(yán)重虧損,多家企業(yè)主動(dòng)停車(chē)或降負(fù)。

綜合考慮原料價(jià)格、成本、供需平衡等影響因素,2023年下半年酚酮市場(chǎng)價(jià)格上行空間有限,市場(chǎng)仍將持續(xù)虧損或處于盈虧平衡附近。企業(yè)停車(chē)檢修或降負(fù)操作對(duì)短期市場(chǎng)價(jià)格可能會(huì)有一定拉漲作用。(中國(guó)石化經(jīng)濟(jì)技術(shù)研究院市場(chǎng)營(yíng)銷(xiāo)研究所研究員 肖冰)

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自其它媒體的文章及圖片,目的在于弘揚(yáng)石化精神,傳遞更多石化信息,宣傳國(guó)家石化產(chǎn)業(yè)政策,展示國(guó)家石化產(chǎn)業(yè)形象,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé),在此我們謹(jǐn)向原作者和原媒體致以崇高敬意。如果您認(rèn)為本站文章及圖片侵犯了您的版權(quán),請(qǐng)與我們聯(lián)系,我們將第一時(shí)間刪除。