“壓力山大,不用置疑。”比克動力電池公司戰略規劃中心副總裁李丹如是說。

2016年末,財政部發布最新補貼政策,補貼整體退坡,整車廠將壓力轉移至電池廠。于此同時,自今年年初開始,鈷價一路上漲,1月初市場均報價為294166.66元/噸,7月底已經到397833.34元/噸,三元正極材料、負極材料漲價也是一觸即發。

面對上下壓力,電池廠利潤到底還剩多少?如何進一步降低成本、占領市場成為業界關心的話題。

動力電池成本壓力大

行業人士透露,目前磷酸鐵鋰系統價格約在1.8元/Wh,三元電池系統價格約在1.65元/Wh,而在去年這個數字分別約為2.2元/Wh和1.8元/Wh。

據不完全統計,近日25家動力電池及產業鏈上市公司陸續發布了2017年中報業績預告,15家企業凈利潤預增,占總數比例達六成。

此前122家公布的2016年年報業績預告的鋰電池公司中,按照預告凈利潤最大變動幅度來看,近八成企業實現了凈利潤增長。其中,預告凈利潤最大增幅度同比超過100%的企業達到48家。

根據其中同時公布了兩項預告的7家企業來看,除堅瑞沃能以外,其他6家企業2017年預計凈利潤皆低于2016年。

“對于動力電池企業來說,成本壓力壓得大家喘不過氣來。同時技術也要求快速革新,做出穩定可靠的產品,挑戰很大。” 浙江遨優動力系統有限公司(簡稱“遨優動力”)副總經理艾群指出,相比去年20%左右利潤,今年動力電池利潤下降了一半左右。

與此同時 ,補貼退坡帶給車企的壓力使產業鏈上游的動力電池企業成本壓力激增。有行業專家表示,部分電動乘用車整車廠2017年對于電池廠家的價格要求是要比2016年要降低35%-40%之多。

此外,今年3月,四部委印發《促進汽車動力電池產業發展行動方案》提到:“到2020年,新型鋰離子動力電池單體比能量超過300瓦時/公斤;系統比能量力爭達到260Wh/kg”。

艾群表示,相對而言該目標還是比較難達成的。此前,沃特瑪等企業亦發表過類似觀點。

部分企業為拼銷量壓低價格

雪上加霜的是,為了搶占市場占有率,一些電池廠壓低價格以獲得訂單。

艾群指出,有些企業為了拿到訂單,在與車企簽訂協議時,直接考慮到下一年度補貼降低幅度,以更低廉的價格出售電池。

有企業相關負責人指出,不僅是小企業,更多的是一些大企業會采取壓價的方式占領市場。對于小企業來說,在競爭激烈的動力電池市場中存活已經越發艱難。

而就在一年多前,新能源汽車領域主要探討的話題還是“汽車廠商尋找能滿足產能需求的電池供應商是當務之急”“動力電池制商如何提高產能是關鍵”等。

數據顯示,2016年國內動力電池新增產能是2015年的2.8倍,產量同比卻僅增長82%。假設這些產能全部釋放,動力電池產能將達到170GWh/年。而分析報告顯示,中國2016年動力電池需求量約28GWh,預計到2020年動力電池需求量也僅約為90GWh。

按照電動大客車與電動乘用車1∶10的市場銷售比例估算,170GWh/年產能規模可以滿足年產50萬輛電動大客車和500萬輛電動乘用車的總需求。根據我國新能源汽車發展規劃測算,這是我國2025年后的目標。無疑,伴隨近年來動力電池擴張高潮,產能過剩問題確實已經日益迫近。

李寧也表示,今年很多企業拼低價增加了銷量,導致利潤率降低。因為產能一旦建立,必須賣出去的。

李寧認為,目前企業還處于辛苦的堅持階段。“品質和售價要成正相關的,因此我們不會提前降價,也不會虧本去賣。”

多途徑促進成本降低

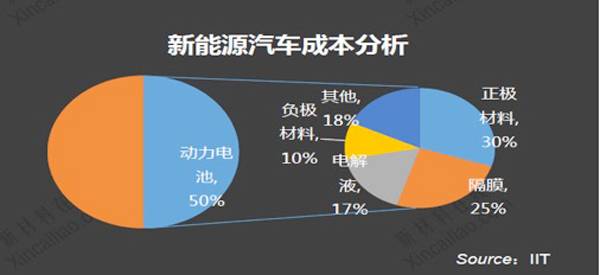

實際上,新能源車成本的一半來自于動力電池。可以說,降低動力電池成本是破解新能源整車成本過高的關鍵。這也是整車廠將補貼退坡壓力轉移至電池廠原因之一。

中國電動汽車百人會執行副理事長歐陽明高曾指出,電池成組價格到0.6元/瓦時,在性價比上能超過內燃機。

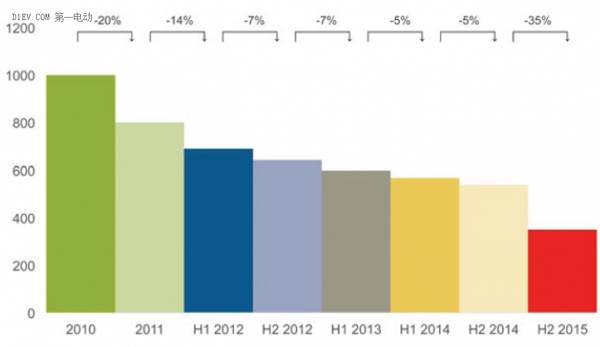

根據法蘭克福金融管理學院的一份研究顯示,2010-2015的動力電池的成本一直在持續下降,其中2014-2015年,平均成本下降達到了35%。

2010-2015年動力電池平均成本 (美元/kWh)和年度成本變化百分比

電池企業降低成本的方式很多,目前來說主要有三種。

一是規模化生產、提高技術。提高規模可降低平均固定成本。只有當產能利用率提高時均攤在每Wh上平均固定成本才能降低,從而獲得規模經濟的成本優勢。同時,提高規模增強企業議價能力,在和上游材料、整車廠談判時占有先機。

二是與整車廠合作。與整車廠合作可能不能立竿見影的降低成本,但固定合作對象的建立,可抵御競爭風險,同時在產品契合度上也會大幅提升,以促進成本的降低。如上汽集團與寧德時代以超百億元規模的大手筆合作,成立時代上汽動力電池有限公司和上汽時代動力電池系統有限公司,相互提供保障。

三是建立合理的產業鏈上下游關系。一家電池企業自己生產正負極材料、隔膜等將無法專注,且很難達到規模經濟效益。專業化可充分利用企業資源,提高效率、降低成本。2017年5月,長期以垂直整合為特色的比亞迪宣布公開供應鏈,以適應現代工業的分工合作;建立高效的供應鏈可以降低成本,沃特瑪每種材料的供應商也盡可能維持在五家左右,減少了供應成本之外,還可以保證電池批次之間的一致性,同時建立沃特瑪聯盟,進一步保證價格領域競爭力。

除了企業自身努力,政策也在扶持。目前國家對動力電池設置了產能門檻,有消息稱產能門檻可能由去年底提出的8GWh調整至4GWh;國家標準委也于近日發布3項涉及汽車動力電池標準,隨著動力電池企業規模化和標準化生產實現,將有力的控制成本。

本網轉載自其它媒體的文章及圖片,目的在于弘揚石油化工精神,傳遞更多石油化工信息,宣傳國家石油化工政策,推廣石油化工企業品牌和產品,并不代表本網贊同其觀點和對其真實性負責,在此我們謹向原作者和原媒體致以敬意。如果您認為本站文章及圖片侵犯了您的版權,請與我們聯系,我們將第一時間刪除。