日前,專注于儲能領域的第三方研究機構ESSTank發布了《2017年中國儲能產業深度研究報告》。研究報告對中國儲能產業的政策、市場前景和投資機會做了深入的研究。

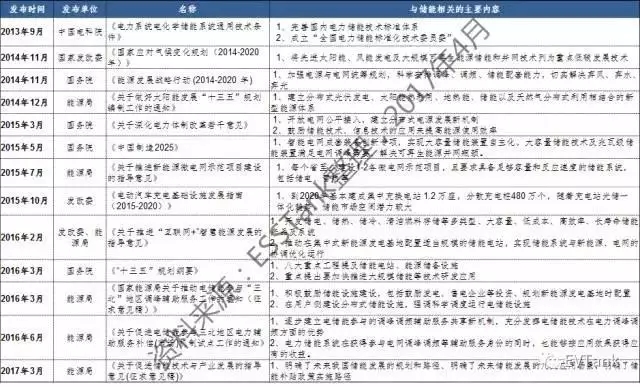

ESSTank在其發布的研究報告中認為雖然中國的儲能產業政策頻出,但是仍無針對性補貼政策,預計十三五期間仍難以出臺具體的儲能補貼方案。具體分析認為,2013年以來,國家能源局、發改委等部委出臺了多項涉及到能源發展、智慧能源、微電網、電力體制改革等方面的規劃和政策,其中均有部分內容涉及到儲能產業。尤其是2016年6月出臺的《關于促進電儲能參與三北地區電力輔助服務補償(市場)機制試點工作的通知》,明確了電儲能設施在參與的調峰調頻輔助服務共享新機制,確定了其市場主體地位,對儲能產業發展具備明顯的推動作用。另外,2017年3月,國家能源局發布了《關于促進儲能技術與產業發展的指導意見(征求意見稿)》,明確了未來我國儲能發展的規劃和路徑、明確了未來儲能發展的幾大應用場景,明確了儲能補貼政策實施路徑。

但是,針對儲能產業,國家仍無針對性的補貼方案,剛剛發布的儲能產業征求意見稿也僅僅提到“將先進儲能納入可再生能源發展、配電網建設、智能電網等專項基金支持范圍,根據不同應用場景研究出臺針對性補償政策”。ESSTank分析認為國家層面目前尚無拿出專門財政預算來補貼儲能產業的思路,且其預計短期內出臺儲能專項補貼方案的可能性仍然較小。

關于電力市場改革,ESSTank認為“電改9號文”的發布為儲能產業在政策層面上掃清了制度上的障礙。電改之前,儲能不是發電系統,存在沒有并網規范及電價機制等體制障礙因素,不能納入有償輔助服務。隨著電改深入,電力工業將有望建立輔助服務分擔共享新機制,完善并網發電企業輔助服務考核新機制和補償機制。在電力用戶的電能質量和供電可靠性要求日趨提升的背景下,儲能技術在電力的發、輸、配、用環節中調峰、調頻、調壓等輔助服務市場空間將會增多。

關于儲能產業的市場前景,ESSTank在《2017年中國儲能產業深度研究報告》中從家庭儲能、電力系統儲能和通信基站儲能三個大的方面展望了十三五期間的市場容量。在家庭儲能方面,ESSTank分析認為該市場仍集中在海外,全球90%以上的家庭儲能市場均集中在日本、歐洲、美國和澳洲等區域,中國市場由于峰谷價差、電力市場體制等因素短期內仍無太多機會。但是隨著中國市場微網和分布式能源的興起,以及電力市場改革的逐步推進,國內家庭儲能市場有望在2020年之后逐步興起。在此背景下,國內外大量企業開始布局家庭儲能市場。

ESSTank分析認為之所以有大量企業開始關注儲能市場,主要原因在于儲能在電力系統中有著廣泛的應用前景。儲能系統在電力系統的發電、輸電、配電和用電等各個環節均存在較大的市場空間,但是由于成本、市場機制等多方面因素,目前在國內仍以示范性的項目為主。從化學儲能裝機容量來看,截止到2016年年底,國內電力系統化學儲能累計裝機容量達到194.3MW,同比增長65.5%。其中鋰離子電池占比達到75.5%。

本網轉載自其它媒體的文章及圖片,目的在于弘揚石油化工精神,傳遞更多石油化工信息,宣傳國家石油化工政策,推廣石油化工企業品牌和產品,并不代表本網贊同其觀點和對其真實性負責,在此我們謹向原作者和原媒體致以敬意。如果您認為本站文章及圖片侵犯了您的版權,請與我們聯系,我們將第一時間刪除。